IMPÔTS ET TAXES

Impôts. Votre espace personnel change de nom

19 juin 2026

Votre “espace particulier” du site des impôts s’appelle désormais votre “espace Finances publiques”.

Un nouveau nom pour une interface appelée à devenir un portail centralisé pour gérer toutes vos relations financières avec les services publics, et plus seulement vos obligations fiscales.

|

|

Agglo Condé-en-Brie. Permanences d'Aide à la déclaration des impôts sur le revenu 2025

13 avril 2026

Des permanences sont organisées les 24 avril et 21 mai 2026 afin d’accompagner les habitants dans leurs démarches de déclaration d’impôts sur le revenu 2025.

Par exemple :

- remplir votre déclaration de revenus

- comprendre votre situation fiscale

- obtenir des réponses personnalisées

Ce soutien personnalisé vous permet d’aborder votre déclaration avec plus de sérénité, en bénéficiant de conseils adaptés à votre situation. L’agent vous aidera à éviter les erreurs courantes et à optimiser votre déclaration, garantissant ainsi le respect des obligations fiscales tout en facilitant la compréhension des démarches à suivre.

Impôts 2026. Les dates de déclaration des revenus 2025

7 avril 2026

Les dates de déclaration en ligne, département par département

Pour les revenus perçus en 2025 (impôt 2026), les dates limites de déclaration en ligne sont :

► Jeudi 21 mai 2026 pour les départements n° 1 à 19 et pour les non-résidents en France ;

►Jeudi 28 mai 2026 pour les départements n° 20 à 54 ;

►Jeudi 04 juin 2026 pour les départements n° 55 à 974 et 976.

Une date unique pour la déclaration papier

La télédéclaration sur internet est obligatoire, mais les personnes qui ne disposent pas d’internet ou ne sont pas en mesure de déclarer en ligne (personnes âgées, éloignement...) bénéficient

d’une tolérance.

Pour ces usagers, la date limite de dépôt des déclarations papier est fixée au 19 mai 2026.

Attention : dépasser la date limite entraîne une majoration de 10 % de votre impôt. En cas d’oubli, il est toujours préférable de déclarer en retard plutôt que de ne pas déclarer du tout.

Barème de l'impôt 2026 sur les revenus 2025

7 avril 2026

|

Barème applicable en 2026 |

||

|

Revenus 2025 |

||

|

Tranches |

Taux |

|

|

Jusqu'à 11 600 € |

0% |

|

|

De 11 601 € à 29 579 € |

11% |

|

|

De 29 580 € à 84 577 € |

30% |

|

|

De 84 578 € à 181 917 € |

41% |

|

|

Plus de 181 917 € |

45% |

|

Que Choisir. Déclaration d’impôt préremplie - Attention aux revenus exonérés des enfants

5 juillet 2025

Impôts 2025. Les dates de déclaration des revenus 2024

5 avril 2025

Les dates de déclaration en ligne, département par département

Pour les revenus perçus en 2024 (impôt 2025), les dates limites de déclaration en ligne sont :

► Jeudi 22 mai 2025 pour les départements n° 1 à 19 et pour les non-résidents en France ;

►Mercredi 28 mai 2025 pour les départements n° 20 à 54 ;

►Jeudi 5 juin 2025 pour les départements n° 55 à 974 et 976

Une date unique pour la déclaration papier

La télédéclaration sur internet est obligatoire, mais les personnes qui ne disposent pas d’internet ou ne sont pas en mesure de déclarer en ligne (personnes âgées, éloignement...) bénéficient

d’une tolérance.

Pour ces usagers, la date limite de dépôt des déclarations papier est fixée au 20 mai 2025.

Fraude fiscale : renforcement du contrôle des déclarations de revenus dès 2025

Désormais, dès lors qu’il existe des indices sérieux remettant en cause la réalité des dépenses ouvrant droit à un crédit d’impôt ou des montants de prélèvements à la source déclarés, la loi de finances pour 2025 permet à l’administration fiscale de demander au contribuable de fournir des justificatifs attestant de leur réalité.

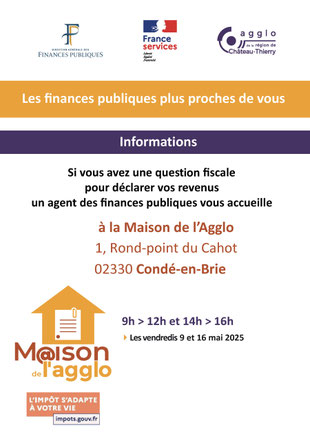

Une question fiscale ?

RDV à la maison de l'Agglo de Condé-en-Brie les vendredis 9 et 16 mai 2025, de 9h à 12h et de 14h à 19h

Maison de l’Agglo – 1 rond-point du Cahot▼

Barème de l'impôt 2025 sur les revenus 2024

18 février 2025

Le crédit d'impôt utilisable pour l'installation d'un système de recharge pour véhicule électrique à domicile est prolongé.

18 février 2023

Les contribuables qui font installer un système de charge pour véhicules électriques dans leur logement ont droit à un crédit d’impôt. La loi de finances pour 2023 proroge l’avantage de 2 ans, jusque fin 2025.

Un avantage ouvert à tous

Comme c'était le cas pour ce type de dépenses dans le cadre du CITE, le crédit d'impôt en faveur des systèmes de charge pour véhicule électrique est ouvert à tous les contribuables, quel que soit le niveau de leurs revenus. Ce qui change, en revanche, c’est qu’il n’est plus réservé aux dépenses payées par les propriétaires pour équiper leur résidence principale.

Le montant du crédit d’impôt qui sera accordé pour les travaux est limité : 300 euros maximum. Mais la somme ne peut pas dépasser 75% du montant total des dépenses, le montant final dépendra du type de borne installée.

En savoir plus ICI

Logement. Une nouvelle déclaration pour les propriétaires en 2023

4 février 2023